热点资讯

- 九游体育娱乐网中中语化是两岸同族心灵的根脉和包摄-九游体育(中国)官方网站 登录入口 IOS/安卓通用版/手机app下载

- 开云·kaiyun体育咱们经常冷落干戈带来的伤痛-开云·kaiyun体育(中国大陆)官方网站 登录入口

- 开云kaiyun下载官网手机版耗尽品以旧换新战术加力扩围-开云kaiyun下载官网手机版(官方)最新下载IOS/安卓版/

- 九游体育官网登录入口《归并星空》的首部大电影将会讲求与不雅众碰面-九游体育官网 九游娱乐「NineGameSports」

- 九游体育娱乐网打死了 7 个敌东谈主-Ninegame-九游体育(中国大陆)官方网站|jiuyou.com

- 凯发·k8国际app娱乐试验缴费缴费年限等于我方花了钱交纳的年限-凯发k8体育官网登录,凯发k8国际娱乐官网入口

- 发布日期:2025-01-27 13:49 点击次数:158

欧洲杯体育

欧洲杯体育

作 者丨程维妙

编 辑丨张华曦

2025年元旦前夜,“渤海银行信用卡”APP住手奇迹,功能转移至“渤海银行”APP信用卡板块,成为2024年以来又一家转移移动渠谈的银行,此前已有包括北京农商银行、四川农信、上海农商银行等在内多家所在银行告示关停信用卡APP。

这是连年信用卡市集变局的一隅。连年来,信用卡发夹量、来往量合座萎缩,部分信用卡权利转移、停发联名卡,多家银行关停信用卡中心、回包摄地化惩办,信用卡业务生态正在演变。有受访银行东谈主士称,连年网贷及银行自己的低息花费贷也挤占了不少信用卡市集,但信用卡仍是该行零卖板块较为挣钱的业务,因此考察力度不减。

多家银行信用卡APP下架

“渤海银行信用卡”官微近期发文称,2024年12月30日起,“渤海银行信用卡”APP将住手奇迹,信用卡APP功能已转移至“渤海银行”APP信用卡板块内。

21世纪经济报谈记者元旦后在和华为运用商店搜索“渤海银行信用卡”APP,均已无斥逐。在“渤海银行”APP首页有信用卡进口,点击进入,二级页面有卡片惩办、卡片激活、我的账单、立即还款、账单分期等功能。“功能莫得变化。”渤海银行信用卡中心客服东谈主员默示,在“渤海银行”APP初度登录后,会弹出绑定页面,需要绑定信用卡账号,领导属意别跳过。

这是2024年以来又一家关停信用卡APP的银行,此前已有包括北京农商银行、四川农信、上海农商银行等在内多家所在银行告示关停信用卡APP。

11月27日,北京农商银行官网发布公告称,为提供更好的移动金融奇迹,该行“凤凰信用卡”APP业务功能将转移至“北京农商银行手机银行”APP,并缱绻于2025年3月31日关停“凤凰信用卡”APP,届时将无法拜谒。

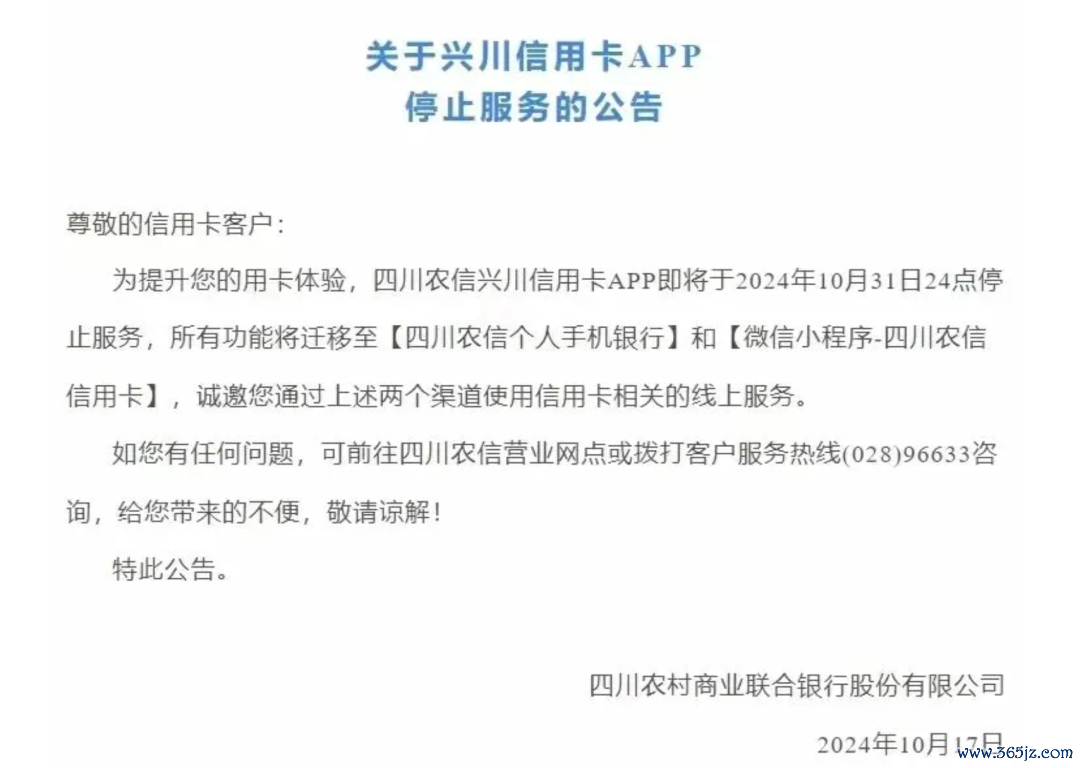

10月17日,“四川农信”官方微信公众号发布的公告炫耀,四川农信兴川信用卡APP行将于2024年10月31日24点住手奇迹,悉数功能将转移至“四川农信个东谈主手机银行”和“微信小要害-四川农信信用卡”。

4月10日,上海农商银行在微信公众号发布公告称,于2024年7月1日起,将上海农商银行信用卡APP功能转移至上海农商银行手机银行APP。

多家银行信用卡中心客服东谈主员默示,转移后,账单查询、还款、权利兑换等功能均无变化,除了手机银行APP,也可遴荐该行微信小要害,更为浮浅。

月活度不高、降本增效或是主因

对于多家银行下架信用卡APP,资敬佩用卡群众董峥对记者分析称,由于金融APP的外交属性不彊,除了查账、还款等,其他时辰基本莫得翻开的刚需,月活度、翻开率较低是主因。

“对用户活跃度低、体验差、功能冗余、安全合规风险隐患大的移动运用实时进行优化整合或拆伙运营。”2024年9月,国度金融监督惩办总局印发的《对于加强银行业保障业移动互联网运用要害惩办的见知》指出,金融机构应当加强移动运用统筹惩办,建立移动运用台账,完善准入退出机制,统筹各部门及各分支机构的移动运用开荒狡计,合理适度移动运用数目。

不仅仅所在银行,不少大中型银行也濒临信用卡月活度下落的问题。以用户活跃度居同行前线的招行信用卡“掌上活命”APP为例,2023年底月活跃用户4197.55万户,2024年上半年末下落至3907.53万户。

在一位股份行零卖部东谈主士看来,部分银行关停信用卡APP还与自己业务发展阶段、信用卡执有量富饶度关联。“比如有的区域银行不具有寰球性发夹的认同度,现在在拓客和存量客户黏性方面齐莫得上风,APP运营需要参预老本,是以详细探讨进行了战略转移。”他还谈到,连年网贷及银行自己低息花费贷也挤占了不少信用卡市集,尤其是分期市集。

2025开年以来,多家银行推出新一轮花费贷利率优惠行动,一些银行的花费贷最低利率已降至“2”字头。“而信用卡分期年化利率大齐在15%掌握,即便打折也不会低于花费贷。”该东谈主士对比称。

另有业内东谈主士分析觉得,此前在金融科技参预加大的配景下,不少银行开发上线了多种银行业务类APP,然则肖似的APP不仅加多了银行的运营老本,况兼给用户带来的体验也不和解。因此,银行遴荐下线专用APP软件,以优化资源树立和擢升奇迹效果,斥逐降本增效。

信用卡市集生态之变

连年信用卡市集生态演变激励业界良善。

举例发夹量,据央行透露的数据,2018年到2021年末,寰球信用卡数目增幅逐步放缓,2022年运转出现下落,畅达六个季度减少后,信用卡和假贷合一卡数目减少了4700万张。来往量方面,据2024年第二季度支付体系运行总体情况炫耀,限制二季度末,银行卡授信总和为22.74万亿元,环比下落0.07%。

同期,信用卡业务不良贷款率有所昂首。2024年三季度,15家A股上市国有行和股份行中有12家银行透露了信用卡不良贷款率,9乡信用卡不良贷款率均上涨,其中3家银行信用卡不良率卓著3%。有国有大行的信用卡不良率赫然高于个东谈主住房贷款、个东谈主磋磨贷、个东谈主花费贷等其他零卖业务。

信用卡不良转让畛域也呈上涨。银行业信贷资产登记流转中心发布的2024年三季度不良贷款转让业务统计炫耀,三季度个东谈主不良贷款批量转让业务成交额为546.6亿元,占比84.74%,同比增长96.27%,环比增长56.7%。其中,信用卡透支类资产在2024年前三个季度的畛域永别为5.3亿元、93.3亿元、262.2亿元,在个东谈主不良贷款批量转让业务资产中的占比永别为12.2%、33.5%、48%。

连年备受良善的还有多家银行关停信用卡中心、回包摄地化惩办。举例中信银行在2024中期功绩发布会上明确说起了“分行渠谈获客占比”这一见解,据该行炫耀,限制2024年6月末,该行从分行渠谈获客的信用卡占比仍是达到41.2%,比2023年年底提高7.7个百分点,比2019年提高36.5个百分点。“分行渠谈获客能有用防患讹诈风险,资产质料好于外拓。”中信银行方面默示。光大银行也在中期功绩发布会上炫耀,在2024上半年启动了信用卡机制体制转换,尤其是鼓动“追思花费本源”“追思分行”的“两个追思”,加速磋磨转型与结构转移。

一家股份制银行北京分行零卖部东谈主士称,从利润孝顺来看,现在该行信用卡团队在零卖板块中属于中卑劣部门,贷款业务部、钞票惩办部优化下来的东谈主员会“调剂”到信用卡团队。不外前述银行东谈主士称,信用卡仍是该行零卖板块较为挣钱的业务,因此考察力度不减,对公客户司理也背信用卡增量任务。另一位国有大行客户司理也称,该行信用卡考察也莫得缩小,2025年有60张高端卡的增量任务,“高端卡”指未免年费的卡种。

在市集结座趋于富饶、竞争浓烈的环境下,连年银行纷繁加码存量客户“精良化”运营。业内东谈主士默示,作念好信用卡客户“精良化”运营,银行应进展加强客群定位与细分,优化转移组织架构,擢升信用卡展业效果;同期,还要加速金融科技改进与数字化转型,开展各别化竞争。

SFC

本期剪辑 江佩佩

21君荐读